Fast kein Unternehmen findet auf meinem Blog mehr Beachtung als die Embracer Group aus Schweden. Das ist kein Zufall, denn regelmäßig macht das Unternehmen durch eine weitere Übernahme auf sich aufmerksam. Dabei sind schon lange nicht nur Entwicklerstudios im Visier der Embracer Group, sondern das Unternehmen aus Schweden versucht sich mehr und mehr auch außerhalb der Branche einen Namen zu machen. Wer sich mit dem Unternehmen ein wenig befasst hat, wird feststellen, dass Übernahmen schon immer eine Kernkompetenz vom Unternehmen sind. Vor allem von insolventen Spieleschmieden schafft Embracer Group es sich günstig die Rechte und Marken zu sichern, um sie dann später größer zu machen. Doch nicht nur unbedingt Entwicklerstudios in finanziellen Schwierigkeiten, auch sehr kleine, noch sehr unbekannte Studios kauft das Unternehmen ein, um daraus Profite zu schlagen. Es handelt sich hierbei um keine Kaufempfehlung oder eine Anlageberatung! Ich gebe hier lediglich meine persönliche Meinung über die Embracer Group Aktie ab!

Geschichte der Embracer Group

Beginn der 1990er Jahre gründete Lars Wingefors im jugendlichen Alter das Unternehmen LW Comics, was als Tausch- und Verkaufsbörse für Comics fungierte. Schließlich verlagerte sich das Geschäftsfeld auf den Verkauf von Computerspielen, gebrauchter Software und Modulen. Zwar entdeckte Nordic Games schon sehr früh den digitalen Vertriebsweg für sich, trotzdem setzte man auf den lokalen Einzelhandel und konnte durch Zukäufe Filialen in Norwegen, Finnland und Schweden für sich gewinnen. Ich erspare euch aber eine ausführliche Erzählung der Geschichte, weil es im Grunde einfach nur eine lange Aufzählung von Übernahmen wäre, was man ebenso auf Wikipedia durchlesen kann. Ich werde ausschließlich die meiner Meinung nach wichtigsten Übernahmen auflisten.

Im April 2000 wurde Nordic Games von Gameplay plc für rund 5 Millionen Pfund übernommen. Das Unternehmen geriet jedoch finanzielle Schwierigkeiten, weshalb der Gründer Wingefors im Mai 2001 die in Not geratene Nordeuropa-Abteilung von Gameplay Inc zurückkaufte. Das Unternehmen wurde grundlegend umstrukturiert und rationalisiert, aber auch das hat über Jahre nicht gefruchtet. Im Jahr 2008 wurde die Nordic Games Publishing eine eigene Entwicklungssparte für Computerspiele und konnte mit Spiel We Sing für die Wii das erste Mal einen Erfolg landen.

Im Jahr 2011 ging das Unternehmen dann den ersten Schritt und legte den Grundstein ihrer Strategie. In dem Jahr kauften sie den insolventen Spielehersteller JoWood Entertainment aus Österreich und übernahmen neben der Belegschaft auch die Namensrechte sämtlicher Spielereihen. Im Mai 2012 übernahm Nordic Games 55 schwedische und norwegische Filialen und die dazugehörigen Online-Angebote des britischen Videospiel-Fachhändlers Game, welcher Insolvenz anmelden musste.

Am 15. April 2013 erhielt Nordic Games für rund 5 Millionen Dollar die Rechte an 150 THQ-Titeln. Durch die sehr günstigen Rechte konnte Nordic Games nun auf eine sehr breite Produktpalette zurückgreifen und sich ideal auf die Entwicklung von hochwertigen Spielen fokussieren.

In den folgenden Monaten übernahm Nordic Games schließlich die Rechte an Black Mirror von dtp Entertainment und gründete im November das eigene Entwicklerstudio Grimlore Games in München. 2015 übernahm Nordic Games eine weitere insolvente Spieleschmiede: bitcomposer Games. Im Februar 2016 verkündet das Unternehmen weitere Übernahmen von Marken wie Imperium Galactica und benennt sich zu THQ Nordic um, um die alten Marken von THQ wieder zum Leben zu erwecken.

Im Dezember 2016 hat das jetzt heißende Unternehmen THQ Nordic bekannt gegeben, dass sie Spiele für die Nintendo Switch entwickeln bzw. portieren werden. Noch im selben Monat gründet das Unternehmen Mirage Game Studios in Karlstad und gleichzeitig den gesamten europäischen Vertrieb der eigenen Produktionen an Koch Media übertragen. Im November 2017 übernahm THQ Nordic Experiment 101, die Entwickler hinter Biomutant. Ende 2016 geht die Embracer Group schließlich an die Börse.

2018 wurde bekannt, dass Koch Media an THQ Nordic für 121 Millionen Euro verkauft wird. Ich finde, dass dies bis heute eine der wichtigsten Einkäufe der Embracer Group war, weil mit Deep Silver ein europäischer Vertrieb mit Sitz in Deutschland akquiriert wurde. Marken wie Saints Row, Metro, Homefront, Sacred oder Dead Island kennt man bis heute und haben schon damals viele Spieler für sich begeistern können. Damit holt sich die Embracer Group damals wichtige AAA-Titel ins Boot, die auch heute noch zukunftsweisend sind.

Ein weiterer wichtiger Zukauf erfolgte im Juli 2018 mit HandyGames. Nicht der bekannteste Zukauf, aber auch ein sehr wichtiger, weil das Studio damit in den immer wichtiger werdenden mobile Markt einsteigen konnten und zudem auch Erfahrung im VR-Bereich sichern konnte.

Ein ebenso wichtiger Zukauf war das kleine Entwicklerstudio Coffee Stain, die mit dem Scherz-Projekt Goat Simulator bekannt geworden sind und sich später mit Valheim von einem Indie-Studio zu einem AAA-Studio mausern konnten. Mit ihrem Survival-Viking-Hit konnten sie bis dato mehr als 8 Millionen Exemplare verkaufen. Im August 2019 hat THQ Nordic Piranha Bytes übernommen, um sich Kult-Titel wie Gothic ins Unternehmen zu holen. Für mich ein weiterer AAA-Titel, der für das Studio den RPG-Markt aufmischen kann.

Im August 2019 hat THQ Nordic schließlich bekannt gegeben, dass sie ihre Dach-Organisation zu Embracer Group umfirmieren, während THQ Nordic weiterhin als Studio und Publisher eigenständig agiert. Auch der Zukauf im Februar 2020 empfand ich als sehr wichtig. An diesem Tag hat Embracer Group Saber Interactive für 525 Millionen US-Dollar übernommen und somit sicherte sich die das schwedische Unternehmen ein wichtiges Standbein für Konsolenportierungen, insbesondere der Nintendo Switch.

Am 13. August 2020 übernahm das Unternehmen sieben Unternehmen, darunter Sola Media, einen Distributor für Animationsfilme aus Deutschland. Am 18. November 2020 13 Unternehmen und im Februar 2021 kündigt Embracer Group die Übernahme von Gearbox an. Die Kosten für die Übernahme belaufen sich auf 363 Millionen US-Dollar, mit der Aussicht eine weitere Milliarde, wenn bestimmte Unternehmensziele erreicht werden. Der jüngste Einkauf der Embracer Group war schließlich der größte Deal, den die Embracer Group bis dato getätigt hat. Der Brettspielhersteller Asmodee für 2,75 Milliarden wie auch den Comic-Verlag Dark Horse.

Das Geschäftsmodell

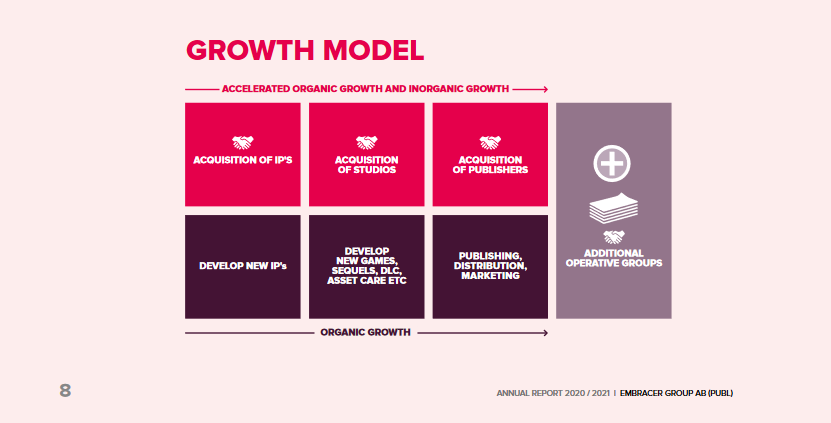

In erster Linie entwickelt die Embracer Group durch ihre Entwicklerstudios und ihre Publisher eigene Spiele und vertreibt diese auch eigenständig. Hinzu kommt, dass die Embracer Group anders als andere Entwicklerstudios dabei äußerst geschäftstüchtig vorgeht. Damit meine ich nicht, dass sie im Gegensatz zu anderen Spieleschmieden Geld verdienen wollen – denn das wollen ausnahmslos alle – sondern rede ich von den eingangs erwähnten Zukäufen. Ich bin der Meinung, dass kein anderer Konzern in der Gaming-Branche – bis auf Tencent – so viele kleine Studios aufkauft und die Marken und Mitarbeiter einsetzt, um größere Titel hervorzubringen. Man muss wissen, dass es in der Gaming-Branche zwei Arten von Modellen gibt, die ein Spielstudio sein Geld verdient. Der erste Weg ist, dass man wenige Spiele entwickelt, diese aber mit Content versorgt und die Marke nach und nach immer größer macht. The Witcher zum Beispiel, wie auch Activision Blizzard sind Beispiele dafür, dass man wenige Titel hat, diese aber durch guten Content im großen Markt platziert und von diesen Marken eben etliche Ableger rausbringt.

Die andere Strategie ist die von Tencent und Embracer. Man möchte möglichst viele Spiele entwickeln und veröffentlichen und zudem noch in den verschiedensten Genres. Ein Horrorspiel, ein Story-Game, ein Strategiespiel, ein Shooter, ein Stealth, ein Open World, ein Sandbox, ein Survival-Spiel etc. Man möchte Quantität, statt Qualität – beides schließt sich natürlich grundsätzlich nicht aus – liefern und viele Spiele und das möglichst regelmäßig releasen, um damit eine regelmäßige Einnahme zu garantieren. Die neu releasten Spiele, werden natürlich wieder mit Mikrotransaktionen ausgestattet und weiteren Erweiterungen versehen, um wieder und wieder mehr Geld mit diesen Spielen zu verdienen. Die Einnahmen aus den Spielen werden genutzt, um neue Zukäufe zu tätigen und neue Unternehmen in die Gruppe zu integrieren. Die Embracer Group hat eine große Infrastruktur, gute Vertriebswege und bietet ebenso die Möglichkeit einer gewissen Mitarbeiterzahl, um vor allem kleineren Studios massiv unter die Arme zu greifen. Alle Studios, die die Gruppe kauft, bleiben weiterhin unabhängig und werden weiterhin so geführt, wie sie auch schon vorher geführt wurden und die Manager werden teilweise sogar in wichtige Positionen innerhalb der Embracer Group platziert. Die Dachorganisation versorgt dann die Studios mit Geld, wenn sie Geld brauchen oder mit Mitarbeitern, wenn sie größere Projekte umsetzen möchten. Die Studios lassen sich sehr leicht kaufen, weil sie wissen, dass sie dadurch ihr eigenes Wachstum weitaus besser voranbringen können.

Doch aus dem Geschäftsmodell und den stattgefundenen Zukäufen, kann man sich noch viel deutlicher klarmachen, auf welches Ziel die Embracer Group hinarbeitet. Die Gaming-Branche ist groß, das sollte mittlerweile außer Frage stehen, deshalb ist es sehr wichtig, möglichst viele dieser Menschen zu erreichen oder Menschen, die noch nichts mit Gaming am Hut haben, für die eigenen Videospiele zu begeistern. Brettspiele, Mode, Comics, Serien und Filme sind dabei Paradebeispiele von Möglichkeiten, die aktuelle Videospielhersteller nutzen, um ihre Marken noch bekannter in der breiten Masse zu platziere und genau diese ganzen Geschäftsbereiche, besitzt die Embracer Group. Die meisten Unternehmen der Branche nutzen hierfür Lizenzgeschäfte und oder fragen Fremdfirmen, ob sie ihre Marken als Merchandise, Comic, Brettspiel oder als Netflix-Format bringen. Die Embracer Group hingegen scheint darauf abzuzielen, die komplette Kontrolle und das komplette Risiko für ihre Marken zu tragen. Mittlerweile hat das Unternehmen zehn verschiedene Geschäftsbereiche, die es nach und nach aufgebaut und eingekauft hat.

Bewertung der Embracer Group Aktie

Es ist sehr schwierig, eine Bewertung für dieses Unternehmen abzugeben, da es anorganisch wächst. Das größte Risiko bei einer solchen Strategie ist, dass Einkäufe sich nicht als so rentabel herausstellen könnten, wie sie geplant waren. Unternehmen werden für zu viel Geld eingekauft, verursachen viel Aufwand und Kosten und können darüber hinaus möglicherweise sogar langfristig negativ auf das Unternehmen zurückfallen. Trotzdem habe ich bereits erwähnt, dass dieses Unternehmen es schafft Unternehmen durch Krisensituationen günstig zu kaufen, sie zu recyclen und die Marken wieder zum Leben zu erwecken. Die Gruppe hat bewiesen, dass bis jetzt kein Einkauf besonders schwere Probleme bereitet hat.

Ein sehr gutes Zeichen, was sich im Unternehmen klar und deutlich zeigt ist, dass das Unternehmen vom Gründer selbst mit 42 Prozent der Stimmrechte geführt wird und ebenso hohe Managerposten mit viel Geld und Stimmrecht im Unternehmen investiert sind. Der Gründer und aktuelle CEO Lars Wingefors hat das Unternehmen aufgebaut und zu dem gemacht, was es heute ist. Ein Unternehmen, was vom Gründer geführt wird, ist nach meinen Kriterien einer der wichtigsten Aspekte. Ebenso spricht für ihn, dass er selbst noch weitere Anteile gekauft hat. Er beweist mit diesem Kauf, dass er selbst vom Unternehmen und seiner Strategie überzeugt ist. Ich bin der Meinung, dass man das Unternehmen nicht besser führen könnte. Die Dividenden fallen aus, doch bei einer durchschnittlichen Umsatzsteigerung von rund 100 Prozent in 5 Jahren ist das für mich persönlich kein Problem.

Ein Faktor, der gegen das Unternehmen spricht, ist, dass es immer mehr Aktien rausgibt, um so Übernahmen finanzieren zu können. Das Unternehmen geht also ein hohes Risiko ein, wenn es durch das Ausschütten von neuen Aktien, neue Unternehmen einkauft. Der Rückkauf von eigenen Aktien gehört für mich zu einem der wichtigsten Punkte, bei einer Aktienbewertung und die Embracer Group macht das genaue Gegenteil davon. Anleger, die bereits investiert sind, müssen ggf. mit einer Verwässerung der eigenen Anteile klarkommen. Die Anteile, die man als Aktionär besitzt, werden dadurch weniger Wert, weil eben mehr Aktien in Umlauf und auf den Markt geraten.

Was ebenso gegen einen Kauf der Embracer Group Aktie spricht ist, dass das Unternehmen eine sehr geringe Nettomarge besitzt. Während andere Entwicklerstudios teilweise Margen von 20 bis 40 Prozent besitzen, kommt die Embracer Group lediglich auf eine Marge von 5 Prozent. Doch auch das ist wiederum mit ihrer Strategie verbunden. Amazon ist so groß geworden, weil sie alle Gewinne, die sie erzielt haben, direkt reinvestiert haben, um sich im Online-Handel einen sog. Burggraben aufzubauen. Jetzt, wo Amazon den Online-Handel dominiert, expandiert das Unternehmen und holt sich weitere Geschäftsfelder wie ihren Cloud-Service AWS, den sie ebenso zu einem der größten Anbieter auf dem Markt gemacht haben.

Ich denke, dass die Embracer Group einen ähnlichen Plan verfolgt und sich wie ein Oktopus im Gaming-Markt ausbreitet. Wenn man in die Embracer Group investiert, investiert man quasi in einen breiten Gaming-ETF, weil man mehr als 100 Unternehmen in der Gruppe damit in sein Depot holt.

Fazit zur Aktie von Embracer Group

Ich persönlich investiere nicht in die Embracer Group, weil sie meiner Meinung nach noch ein viel zu hohes KGV und PEG-Ratio besitzt. Daten und Angaben zu den Bilanzen sind teilweise sehr ungenau, weshalb das Unternehmen sehr spekulativ ist. Natürlich kann man nun argumentieren, dass TinyBuild aufgrund der wenigen Informationen ebenso riskant ist und ja, dem Aspekt stimme ich zu, nur ist TinyBuild eben auch wesentlich kleiner und deutlich niedriger bewertet.

Das Unternehmen zählt schon jetzt zu einem der größten Entwicklerstudios in Europa – wenn man es denn als solches bezeichnen möchte – und ist damit noch wertvoller als Ubisoft oder CD Projekt. Ich bin nicht der größte Ubisoft-Fan, aber wenn ich auf die Historie, den Einfluss und die Marken von Ubisoft blicke und sie dann mit denen der Embracer Group vergleiche, stelle ich fest, dass Ubisoft meiner Meinung nach viel mehr Substanz hat, als die Embracer Group. Natürlich – und das ist das worauf Investoren eben pokern – kann das alles noch passieren und mit Valheim haben sie bewiesen, dass durchaus großartige Verkaufszahlen erzielt werden können, doch diese Erfolge sind eben bei dem Kurs vom Unternehmen bereits eingepreist.

Wer sich für die Aktie der Embracer Group interessiert und sie kaufen will, der braucht meiner Meinung nach einen langen Atem. Die Zukäufe müssen langfristig rentabel sein und das Studio muss ebenso ihre Spiele und Marken immer größer machen. Vergleicht man beispielsweise CD Projekt – vor dem Cyberpunk 2077-Debakel – dann hat man gesehen, wie erfolgreich es ebenso sein kann, wenn man sich auf ein Spiel fokussiert und seine kompletten Ressourcen auf die Weiterentwicklung eines solchen Spieles legt.

Man muss aber auch berücksichtigen, dass die Embracer Group weder auf dem mobilen Markt, noch in Asien oder in Nordamerika ein großer Player ist, was aber auch noch werden kann. Die Embracer Group baut sich langsam auf und wird irgendwann große Gewinne erzielen, doch ist die Frage, ob diese Gewinne den Aktionären genug ist. Es kann sein, dass die Aktie – wenn man sie eben zu teuer einkauft – in einer Abwärtsspirale endet und trotz guten Zahlen, an Wert verliert. Das aktuelle PEG beläuft sich 4, es ist also viermal teurer, als es sein sollte. Trotzdem sind das nur Indikatoren und man kann mit der Embracer Group Aktie gut fahren.

Ich bin mit CD Projekt nicht so gut gefahren und mit dem Kurs von Activision Blizzard bin ich ebenso nicht zufrieden, trotzdem weiß ich nicht, ob der Kurs der Embracer Group erfolgreicher sein wird. Für diesen Fall habe ich meinen VanEck-ETF und profitiere auch von der gesamten Gaming-Branche, und ebenso vom Erfolg der Embracer Group, die ebenso mit einer kleinen Position im ETF vorhanden ist. Mein Gefühl sagt zwar, dass sich die Strategie der Embracer Group auszahlen wird und wer in den letzten fünf Jahren dabei war, konnte sich über eine saftige Rendite von über 1600 Prozent Rendite freuen. Ich selbst kaufe aktuell noch keine Aktien von der Embracer Group und hoffe, dass die Aktie sich korrigiert. Wenn es fundamentalere Zahlen gibt und das Unternehmen ein bisschen im Kurs korrigiert, wage ich vielleicht ein Investment. Zum Zeitpunkt dieser Analyse liegt der Wert der Aktie bei 9,50 Euro. Wer sich selbst ein Bild vom Unternehmen machen möchte, sollte sich die Investorberichte mal anschauen!

![]()

4 Kommentare

Pingback: Embracer mit massiver Umsatzsteigerung und weiteren Zukäufen

Pingback: Minus 21 Prozent in 6 Monaten: Ist die Embracer Group-Aktie jetzt ein Kauf?

Pingback: Embracer Group übernimmt Anime-Vertrieb Anime Limited

Pingback: Embracer Group crasht um 44 Prozent: Aktie jetzt kaufenswert?