In diesem Artikel möchte ich meine Kaufentscheidung bezüglich der PlayWay-Aktie ein wenig erläutern und werde auch Szenarien beschreiben und Thesen aufstellen, für die es keine Beweise gibt! Es sind einfach Überlegungen, die ich aufstelle und demnach sind sie nicht als fundamentale Meinung zu gewichten. Ich spreche außerdem keine Anlageberatung, Kauf- oder Verkaufsentscheidung aus!

Am 23.05. unterschritt PlayWay die Marke von 91 Euro, weshalb ich mir die einmalige Gelegenheit nicht habe nehmen lassen, die ersten 500 Euro in das polnische Entwicklerstudio zu stecken. Nur eine Woche später am – 31.05. – unterschritt PlayWay wieder die Marke von 90 Euro, weshalb ich wieder 500 Euro in das Studio investierte.

Und da sich wie immer der Markt gegen mich verschworen hat (Ironie aus), fällt der Kurs der Aktie erstmal um 6 Prozent und pendelt sich heute bei 84 Euro ein. Ich denke aber, dass er wieder hoch und heruntergehen wird in den nächsten Tagen, weil es bereits in der Vergangenheit so war, wenn die Marke von 90, 85 oder gar 80 Euro erreicht ist.

Aber was interessieren mich Kurse, die innerhalb von einigen Tagen, Wochen oder Monaten schwanken? Wie immer habe ich bei meinen Investments einen langen Anlagehorizont und ich sehe mit PlayWay durchweg positiv in die Zukunft. Meinen Kauf möchte ich ein wenig begründen.

Grund 1: Dividenden

Ich habe mehrere Depots, eines davon habe ich im Januar 2021 bei Trade Republic eröffnet und dort habe ich von Beginn an eine andere Strategie als mit meinem Hauptdepot gefahren. Das Trade Republic Depot möchte ich öffentlich nutzen und hier teile ich auch öffentlich meine Investments und fahre eher eine defensivere Strategie und eine, die mehr auf Diversifikation und Dividenden abzielt. Natürlich investiere ich aber auch hier mit meinem privaten Geld, weshalb ich selbstverständlich auch ein Interesse daran habe, langfristig eine gute Rendite zu erzielen.

Mit einer Dividendenrendite von fast 5 Prozent, hole ich mir mit PlayWay einen guten Dividendenzahler ins Boot, der ein sehr gutes Geschäftsmodell und einen Burggraben besitzt. Zudem denke ich, dass ich mit PlayWay die Gaming-Branche – genauer aber den Indie-Markt – gut abdecke und ich neben Nintendo zum aktuellen Zeitpunkt kein besseres Gaming-Unternehmen finde, was eine derart solide Basis im Markt hat.

Auch Nintendo ist aktuell in meinen Augen einen genaueren Blick wert, wenn man auf der Suche nach einem Gaming-Unternehmen ist, welches eine verlässliche Dividende zahlt. Mit meinen 12 Anteilen, die ich also nun habe, bekomme ich (stand 2022) 4,09 Euro pro Anteil, was eine Gesamtsumme von rund 49 Euro macht. Zudem konnte PlayWay die Dividenden in den letzten Jahren steigern und ich denke, dass sie das auch weiterhin tun können.

Ich erwarte von PlayWay nicht, dass sie sich in den nächsten Jahren verdoppeln, ich denke sogar, dass das Entwicklerstudio mit relativ schwachen Wachstum kämpfen wird, deshalb sage ich es explizit: Ich kaufe das Unternehmen wegen einer guten Dividende, weil ich denke, dass es die Dividende steigern kann und diese auch zuverlässig zahlen kann. Wer PlayWay als Wachstumsunternehmen sieht, sollte das Unternehmen völlig anders bewerten.

Trotzdem: Ich schließe nicht völlig aus, dass es nicht doch in der Lage ist morgen neue Blockbuster-Titel zu releasen, die sich gut verkaufen und die PlayWay zu massiven Wachstum verhelfen. Sollte dem so sein, freue ich mich natürlich umso mehr. Doch darauf gehe ich nun im Punkt Geschäftsmodell ein.

Grund 2: Das Geschäftsmodell

Ich habe PlayWay zum aktuellen Zeitpunkt nicht genauer unter die Lupe genommen, mir weder Investorenberichte noch Nachrichten zum Unternehmen angeguckt: Man kann also durchaus sagen, dass ich das Unternehmen relativ blind gekauft habe.

Das hat sich in der Vergangenheit nicht immer bewährt, aber oftmals – zumindest kann ich da von mir sprechen – muss man einfach ohne lange zu überlegen den Dip kaufen. Am 09. August 2022 habe ich meine Analyse zum Unternehmen online gestellt und habe schon damals stark zu einem Kauf tendiert. Damals lag der Kurs bei 68 Euro, wäre ich also damals eingestiegen, hätte ich eine ausgezeichnete Rendite von 32 Prozent eingefahren. Hätte, hätte Fahrradkette. Die Aktie ist seither förmlich durch die Decke gegangen und wurde in meinen Augen auch sehr stark wie eine Sau durch das Dorf getrieben: zurecht!

Ich kann mir auch sehr gut vorstellen, dass die Aktie noch einmal mächtig abschmiert, denn die Bewertung von PlayWay ist seither ebenso stark gestiegen und während ich zu Zeiten meiner Analyse ein KGV von 10 bis 15 recherchiert hatte, liegt es heute bei 20-25.

Sollte die Aktie massiv abschmieren – natürlich bei gleichbleibenden Finanzkennziffern, Geschäftsmodell und Fundamentaldaten – kaufe ich einfach nach. Meinerseits bin ich von PlayWay sehr überzeugt, ohne dabei aber die Risiken, die ich in meiner Analyse umfassend aufgreife, auszublenden.

Aktuell arbeite ich an einem Artikel, welcher davon handelt, dass sich die Gaming-Branche meiner Meinung nach gerade in einer sehr großen Blase befindet. Diese hat sich durch Corona aufgeblasen und auch davor, waren Anzeichen dafür im Argen. Ich denke, dass diese Blase vor allem große AAA-Studios treffen wird, da diese in meinen Augen sehr unprofitabel arbeiten und durch eine solche platzende Blase massive Umstrukturierungen vornehmen müssen und sich gesund schrumpfen lassen müssen.

Sollte ein solches Szenario eintreffen, ist es umso wichtiger Unternehmen im Auge zu haben bzw. bereits zu besitzen, die profitabel sind, die viel Cash auf der hohen Kante haben und die wenig Schulden haben. PlayWay hat genau das und deshalb halte ich das Unternehmen für ein aktuell sehr gutes Investment.

PlayWay ist ein Entwicklerstudio und entwickelt und publiziert in erster Linie Videospiel mit sehr geringem Budget und verkauft diese auf Steam und anderen Vertriebsplattformen für verhältnismäßig wenig Geld. Doch der Teufel steckt im Detail: Das polnische Unternehmen fungiert wie eine Krake und krallt sich Studio um Studio, teilweise Studios mit zwei Leuten, die in ihren Kinderzimmern das erste, eigene Spiel entwickeln.

Der kleinste Teil der PlayWay-Mitarbeiter sind wirkliche Entwickler, die meisten sind Qualitätsprüfer, die über die verschiedensten Projekte schauen und wenn diese gefallen, bietet ihnen PlayWay seine Dienste als Publisher an. Ist das Spiel ein Erfolg, übernimmt das Studio diese Marken kurzerhand und breitet sich so mehr und mehr aus. Dadurch holen sie sich nicht nur talentierte Mitarbeiter, sondern möglicherweise ebenso die nächste große Marke. Schon jetzt können die größten Marken von PlayWay wie House Flipper oder Car Mechanic Simulator Millionenfache Verkäufe vorweisen und gehören sogar zu den beliebtesten Spielen im Game Pass.

Grund 3: Die Fundamentaldaten

Kommen wir jetzt zu den Fundamentaldaten, die in meinen Augen kaum besser für ein Unternehmen aussehen können. Ich werde mich hierbei auf die Zahlen von finanzen.net verlassen, da keine Seite sonst derart aussagekräftige Zahlen zu PlayWay liefert. Man muss auch bedenken, dass das Unternehmen nicht wirklich aktuelles Zahlenwerk liefert und auch die Investorenberichte sind ausschließlich auf Polnisch verfügbar. Ein klares Manko, welches ich bereits in meiner Analyse zum Unternehmen angesprochen habe.

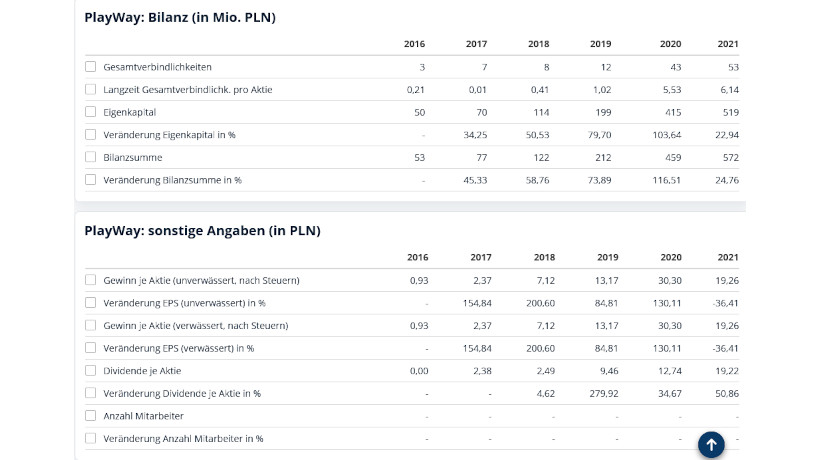

Zahlen lügen nicht und wenn wir hier keinen Wirecard-Fall Made in Poland haben, sollten alle Zweifel vorübergehen. Das Eigenkapital ist deutlich höher als die Schulden, was bedeutet, dass das Unternehmen finanziell sehr viel auf der hohen Kante hat und auf einem Berg voller Geld sitzt. Der Gewinn je Aktie ist von 2016 von 0,93 PLN auf 19,26 PLN im Jahr 2021 angestiegen. Und da die Werte in der Zeile „Gewinn je Aktie (unverwässert)“ mit jenen in der Zeile „Gewinn je Aktie (verwässert)“ übereinstimmen, lässt sich darauf schließen, dass PlayWay keine Aktien in dieser Zeit ausgegeben hat. Das Unternehmen schafft es also den Gewinn zu steigern, mehr Cash aufzubauen und muss dafür nicht mal neue Aktien ausgeben. Geht es besser?

Ebenso ist ein kontinuierliches Dividendenwachstum über die letzten fünf Jahre zu beobachten. Auch möchte ich erwähnen, dass die Nettomarge von PlayWay überragend ist und vom Ebit sehr viel reiner Gewinn übrig bleibt. Im Branchenvergleich schneidet PlayWay hier deutlich besser ab als andere Konkurrenten und vor allem deutlich besser als AAA-Studios.